Срочная потребность в небольшой сумме — ситуация, знакомая многим. Не хватает до зарплаты, сломался телефон, нужны лекарства. Банковский кредит требует времени, справок, идеальной кредитной истории. https://pervyi-zaim.ru/ — агрегатор, который подбирает микрозаймы под ваши параметры за 2-3 минуты.

Микрофинансовые организации (МФО) работают по упрощённым стандартам: решение за 5-15 минут, минимум документов, перевод на карту мгновенно. Но есть нюансы: ставки выше банковских, сроки короче, ответственность за просрочку серьёзнее. Понимание правил игры защищает от долговой ямы.

В 2024-2025 гг. рынок МФО в РФ регулируется жёстче: предельная ставка — 0,8% в день, полный долг не может превышать сумму займа более чем в 1,5 раза. Это защита заёмщика, но не отмена ответственности. Практика показывает: 70% проблем возникают из-за невнимательного чтения договора (данные ЦБ РФ).

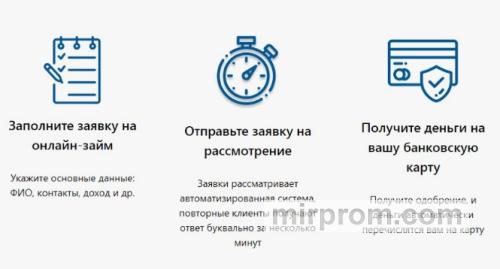

Как получить займ онлайн: пошагово

Алгоритм получения микрозайма в 2026 году максимально упрощён. Четыре шага от заявки до денег на карте.

- Шаг 1: подбор предложения. Укажите желаемую сумму (обычно 1 000 — 30 000 ₽) и срок (5-30 дней) в фильтре на сайте-агрегаторе. Система покажет МФО, готовые выдать займ на этих условиях. Сравнивайте: ставку, наличие акций, требования к заёмщику.

- Шаг 2: заполнение анкеты. Паспортные данные, контакты, информация о доходе. Процесс занимает 1,5-2 минуты. Важно: указывайте реальные данные — МФО проверяет информацию через базы, расхождения = отказ.

- Шаг 3: ожидание решения. Автоматизированные скоринг-системы анализируют заявку за 3-10 минут. Ответ приходит в смс, на почту или в личный кабинет. Одобрение получают 80-90% заявителей при корректных данных.

- Шаг 4: получение денег. После подписания договора офертой (галочка + код из смс) средства поступают на карту, электронный кошелёк или счёт. Перевод на карту РФ — мгновенно, 24/7, без комиссий со стороны МФО.

Важный момент: первая заявка в новой МФО может проверяться чуть дольше — система «знакомится» с заёмщиком. При повторных обращениях решение ускоряется до 1-3 минут.

- Совет: подавайте заявку в рабочее время (9:00-20:00) — при спорных моментах оператор сможет быстро связаться с вами

- Совет: проверяйте номер карты перед подтверждением — ошибка в одной цифре = задержка перевода на 1-3 дня

- Совет: сохраняйте скрин договора и смс с кодом — это доказательство условий при возможных спорах

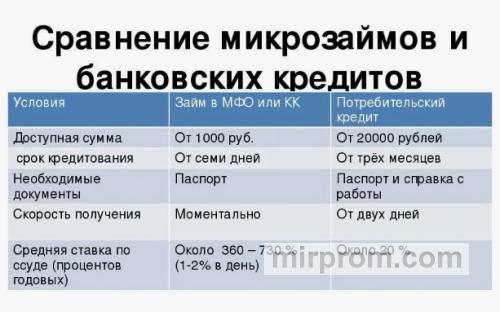

Что такое МФО и отличия от банка

МФО (микрофинансовая организация) — лицензированная ЦБ РФ компания, выдающая микрозаймы населению и малому бизнесу. Лицензия обязательна: проверяйте статус на сайте cbr.ru перед оформлением.

Ключевые отличия МФО от банка:

| Параметр | МФО | Банк |

| Сумма займа | 1 000 — 30 000 ₽ (микрозайм) | от 50 000 ₽ (потребкредит) |

| Срок | 5-30 дней (до 12 месяцев) | 6 месяцев — 5 лет |

| Решение | 5-15 минут, автоматизировано | 1-3 дня, с проверкой документов |

| Требования | Паспорт РФ, 18+ лет, телефон | Паспорт, 2НДФЛ, стаж, КИ |

| Ставка | до 0,8% в день (законный максимум) | 10-25% годовых |

| Залог/поручители | Не требуются | Часто требуются для крупных сумм |

МФО не принимают вклады, не выдают ипотеку, не работают с юрлицами как с основным направлением. Их ниша — быстрые небольшие займы «до зарплаты» или на срочные нужды.

Регулирование: с 2023 года действует «заёмный лимит» — полный долг (тело + проценты + штрафы) не может превышать сумму займа более чем в 1,5 раза. Это защита от бесконечного роста долга при просрочке.

Практический нюанс: ставка 0,8% в день = 292% годовых. Звучит пугающе, но при займе на 7 дней переплата составит ~5,6% — сопоставимо с комиссией за снятие наличных с кредитки. Ключ — в сроке: чем короче, тем выгоднее.

Займ с плохой кредитной историей

Плохая кредитная история (КИ) — не приговор для получения микрозайма. МФО используют собственные скоринг-модели, где вес просрочек в прошлом ниже, чем в банках.

Почему МФО лояльнее:

- Малые суммы = меньший риск для кредитора

- Короткие сроки = меньше времени на развитие проблем

- Высокая ставка = компенсация риска невозврата

- Автоматизация = низкие операционные издержки

Что ухудшает шансы даже в МФО:

- Действующие просрочки в других МФО (проверяется через БКИ)

- Ложные данные в анкете (автоматический отказ)

- Отсутствие постоянного дохода (требуется подтверждение)

- Возраст менее 18 или более 70 лет (ограничения по закону)

Как повысить вероятность одобрения:

- Указывайте реальный доход — даже неофициальный (МФО понимают реалии)

- Подтверждайте контакты — рабочий телефон, дополнительные номера

- Начинайте с малых сумм — 1 000-3 000 ₽ на 5-7 дней, возвращайте вовремя

- Используйте Госуслуги для верификации — это повышает доверие системы

Важно: «плохая КИ» в МФО ≠ «испорченная навсегда». Своевременное погашение 2-3 микрозаймов улучшает скоринг-балл и открывает доступ к большим суммам и лучшим условиям.

Первый займ без процентов: условия

Акция «первый займ под 0%» — реальный инструмент привлечения клиентов, а не маркетинговая ловушка. Но условия имеют ограничения, которые нужно понимать.

Типичные требования беспроцентной акции:

- Только для новых клиентов МФО (первая заявка в этой организации)

- Срок займа: 5-15 дней (редко до 30)

- Сумма: до 5 000-10 000 ₽ (зависит от МФО)

- Обязательное погашение в срок — любая просрочка = отмена льготы и начисление процентов за весь период

Математика выгоды: займ 5 000 ₽ на 10 дней под 0% = возврат ровно 5 000 ₽. Под стандартную ставку 0,8%/день = 5 000 + 400 ₽ переплаты. Экономия 400 ₽ при дисциплине.

Риски: если не уверены, что вернёте точно в срок — не гонитесь за 0%. Лучше взять под 0,8% и погасить с задержкой 1-2 дня, чем попасть на штрафы при «беспроцентном» займе.

Совет: при оформлении акции делайте скрин условий на сайте + сохраняйте договор. При спорных ситуациях это доказательство ваших прав.

Документы и оформление через Госуслуги

Минимальный пакет для онлайн-займа:

- Паспорт РФ (серия, номер, дата выдачи, код подразделения, регистрация)

- Действующая банковская карта (именная или моментальная, любая система)

- Мобильный телефон для подтверждения (смс-код)

- Email (для договора и уведомлений)

Оформление через Госуслуги — опция, которая упрощает процесс и повышает шансы на одобрение. Вы даёте согласие на передачу данных из профиля ЕСИА, МФО получает верифицированную информацию напрямую.

Преимущества входа через Госуслуги:

- Не нужно вручную вводить паспортные данные — система подтягивает их автоматически

- Подтверждённая учётная запись = доверие к заёмщику выше

- Скорость: анкета заполняется за 30-60 секунд вместо 2 минут

- Безопасность: данные передаются по защищённому каналу, МФО не хранит логин/пароль от Госуслуг

Важно: МФО с лицензией ЦБ РФ обязаны соблюдать 152-ФЗ «О персональных данных». Ваши данные не передаются третьим лицам без согласия, не используются для спама. При подозрениях — проверяйте лицензию на cbr.ru и политику конфиденциальности на сайте МФО.

Как правильно погасить займ: советы

Своевременное погашение — основа финансовой дисциплины и доступа к лучшим условиям в будущем. Четыре практических стратегии.

Стратегия 1: календарь с напоминанием. Сразу после получения займа внесите дату платежа в смартфон с алертом за 2-3 дня. Это компенсирует человеческий фактор: забудете — начнутся проценты, штрафы, испортится КИ.

Стратегия 2: автоплатёж. Подключите автоматическое списание в личном кабинете МФО или в приложении банка. Система спишет нужную сумму в дату платежа. Важно: держите на карте запас 10-15% сверх суммы долга — на случай комиссий или задержек зачисления.

Стратегия 3: досрочное частичное погашение. Если есть возможность, вносите небольшие суммы заранее. Даже 500 ₽ в неделю сократят финальный платёж и переплату. Большинство МФО позволяют гасить займ частями без штрафов.

Стратегия 4: проверка статуса. После перевода денег обязательно зайдите в личный кабинет МФО и убедитесь, что платёж прошёл, задолженность = 0. Технические сбои случаются: деньги списались, но не отразились у кредитора. Скрин чека + обращение в поддержку решат вопрос за 1-2 часа.

| Действие | Срок | Последствия нарушения |

| Погашение в срок | Дата по договору | Нет последствий, улучшение КИ |

| Просрочка 1-3 дня | +1-3 дня | Штраф 0,1%/день, запись в БКИ |

| Просрочка 4-30 дней | +4-30 дней | Штрафы + передача в коллекторы |

| Невозврат >30 дней | >30 дней | Суд, ограничение выезда, арест счетов |

Что делать, если не получается вернуть в срок?

- Не прячьтесь — свяжитесь с МФО до даты платежа

- Запросите пролонгацию (продление срока) — услуга платная, но дешевле штрафов

- Рассмотрите рефинансирование в другой МФО (с осторожностью: новый долг вместо старого)

- Обратитесь в финансовый уполномоченный (финуполномоченный.рф) при спорных ситуациях

Часто задаваемые вопросы

Что такое займ и чем он отличается от кредита?

Займ (микрозайм) — небольшая сумма на короткий срок (до 12 месяцев), выдаваемая МФО под процент. От банковского кредита отличается: суммой (до 30 000 ₽), сроком (дни/недели), упрощённым оформлением (без справок), отсутствием залога. Юридически — договор займа регулируется ГК РФ, кредит — отдельным законом о потребительском кредите.

Дают ли займ с плохой кредитной историей?

Да, МФО лояльнее банков к заёмщикам с проблемной КИ. Но есть пределы: действующие просрочки в других МФО, ложные данные в анкете, отсутствие дохода — основания для отказа. Начинайте с малых сумм, гасите вовремя — это постепенно улучшит ваш скоринг.

Можно ли оформить первый займ через Госуслуги?

Да, многие лицензированные МФО интегрированы с порталом Госуслуг. Это безопасно: вы даёте разовое согласие на передачу верифицированных данных. Преимущества: скорость заполнения анкеты, повышение шансов на одобрение, отсутствие ручного ввода. Данные не сохраняются у МФО после проверки.

Какие документы нужны для оформления займа?

Для онлайн-заявки: паспорт РФ (данные), банковская карта, мобильный телефон, email. Никаких справок о доходе, копий паспорта, визитов в офис. При получении крупной суммы (>15 000 ₽) МФО может запросить фото паспорта или селфи с документом — это защита от мошенников.

Когда не рекомендуется брать займ в МФО?

Два случая, когда стоит отказаться: 1) у МФО нет лицензии ЦБ РФ (проверяйте на cbr.ru) — работа с нелегалами лишает защиты по закону; 2) вы не уверены в возможности вернуть в срок — просрочка ведёт к росту долга, штрафам, проблемам с КИ. Лучше занять у родных или отложить покупку.

Что будет, если не вернуть микрозайм?

Последствия нарастают: 1-3 дня просрочки = штраф 0,1%/день; 4-30 дней = передача в коллекторы, звонки, смс; >30 дней = иск в суд, ограничение выезда за рубеж, арест счетов. Полный долг не может превышать сумму займа более чем в 1,5 раза (законная защита), но судебные издержки и исполнительский сбор добавят расходов.