Структура использования металлических заготовок в машиностроении

Распределение по видам заготовок

Анализ структуры использования металлических заготовок показывает четкое распределение по видам. Сварные конструкции занимают доминирующее положение — 50% от общего объема.

Отливки составляют 39,65%, что делает их вторым по значимости видом заготовок. При этом внутри этой категории наблюдается следующее распределение:

| Вид заготовок | Доля заготовок, % |

|---|---|

| Сварные конструкции | 50 |

| Отливки, в том числе из: | 39,65 |

| чугуна | 28,28 |

| стали | 9,3 |

| цветных металлов | 2,07 |

| Поковки: | |

| штампованные | 8,2 |

| из слитков | 2,1 |

| Изделия из металлических порошков | 0,05 |

Таблица 1. Структура использования металлических заготовок по видам, %

Чугунные отливки преобладают — 28,28%, что логично учитывая их широкое применение. Стальные отливки составляют 9,3%, цветных металлов — 2,07%.

Поковки занимают значительно меньшую долю: штампованные — 8,2%, из слитков — 2,1%. Изделия из металлических порошков — всего 0,05%, что говорит о нишевом применении этой технологии.

Преимущества литья для получения заготовок

Приближение формы заготовки к готовой детали

Главная задача в развитии заготовительного производства состоит в снижении трудоемкости механической обработки при изготовлении деталей машин за счет повышения точности их форм и размеров.

Литье позволяет обеспечить наибольшую степень приближения геометрических форм заготовки (отливки) и детали. Это одно из его главных преимуществ.

Литьем получают заготовки практически любых размеров как простой, так и очень сложной конфигурации. Точность размеров и качество поверхности зависят от способа литья.

Некоторыми специальными способами (литье под давлением, по выплавляемым моделям) можно получить заготовки, требующие минимальной механической обработки.

Требования к точности массы отливок

Высокая точность отливки необходима для обеспечения надежности работы в первую очередь для тех литых деталей, которые имеют значительные скорости и ускорения при движении (соизмерение точности массы и сил инерции, прочностных свойств поверхностного слоя стенки и припуска на механическую обработку).

Требования к точности массы варьируются в зависимости от типа деталей:

| Тип деталей | Требования к точности массы | Примеры |

|---|---|---|

| Высокие требования | 3% | Маховики и шкивы |

| Средние требования | 3–6% | Детали машин для движения (автомобили, вагоны) |

| Низкие требования | 6% и более | Неподвижные детали (станины станков) |

Таблица 2. Требования к точности массы отливок в зависимости от назначения деталей

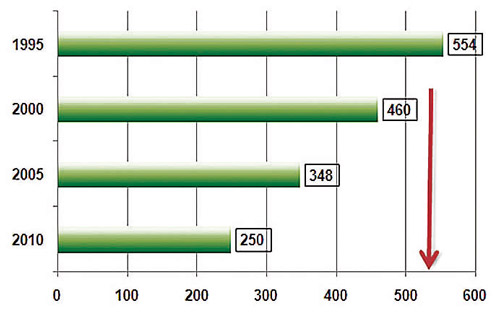

Динамика производства стальных отливок в России

Количество предприятий и объемы производства

Анализ количества российских предприятий, выпускающих стальные отливки, показывает интересную динамику развития отрасли.

Источник: Агентство Промышленной Информации, официальная отчетность, РАЛ

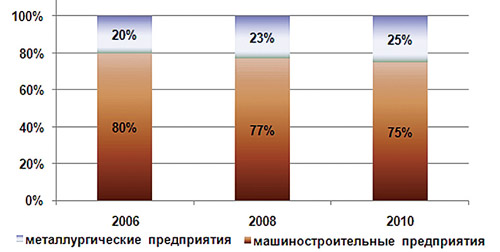

Динамика структуры производителей стальных отливок в разрезе по типу компаний демонстрирует изменение соотношения между различными типами предприятий.

Источник: Агентство Промышленной Информации, официальная отчетность

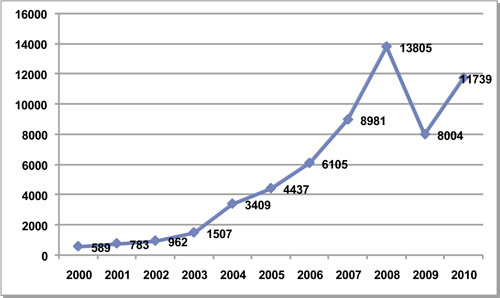

Динамика развития отрасли «Производство стальных отливок» в денежном выражении (млн. руб.) показывает рост объемов производства.

Источник: Агентство Промышленной Информации, официальная отчетность

Изменение структуры производителей

Конъюнктура предложения на российском рынке стальных отливок за последние годы характеризовалась следующими тенденциями:

- Уменьшение количества значимых компаний-производителей за последние 15 лет более чем в 2 раза.

- Изменение структуры производства стальных отливок в разрезе по типу предприятий. Так если в 2006 году доля машиностроительных компаний составляла 80%, то в 2010 году уже не более 75%.

Это факт. Консолидация отрасли — естественный процесс развития рынка.

Конъюнктура российского рынка стальных отливок

Факторы изменения структуры предложения

Изменение структуры предложения было обусловлено двумя факторами:

1. Закрытие литейных производств на машиностроительных предприятиях

Это серьезная тенденция. Многие заводы избавляются от собственных литейных цехов.

2. Развитие отрасли «Производство стальных отливок»:

- Объем производства компаний, специализирующихся на производстве и поставках стальных отливок для внешних потребителей увеличился в период с 2000 года по 2010 год в 20 раз. Впечатляет, не так ли?

- Количество предприятий, специализирующихся на выпуске стальных отливок за последние 10 лет, увеличилось почти в 4 раза. В 2000 году – 8 предприятий, в 2010 году – 30.

Что логично — специализированные производства эффективнее.

Ведущие производители стального литья

Топ-20 компаний российского рынка

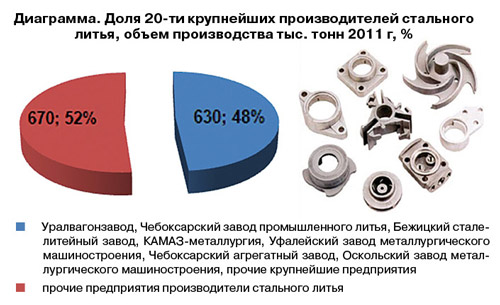

Среди российских производителей стального литья можно выделить 20 ведущих компаний, суммарный объем которых составляет примерно половину российского рынка стальных отливок.

Рис. 1 Ведущие производители стальных отливок в России

Основная отраслевая специализация ведущих производителей представлена в таблице.

Таблица 3. Отраслевая специализация ведущих производителей стальных отливок

Подавляющее большинство ведущих производителей за последнее время провели модернизацию своего литейного производства. Это серьезно — без модернизации невозможно конкурировать.

Особенности российского рынка стальных отливок

Характерные черты отрасли

В целом российскому рынку стального литья присущи следующие отличительные особенности:

1. Значимая часть стального литья, выпускаемого на российских предприятиях, не является товарным продуктом и используется для собственных нужд.

Это важный момент. Многие предприятия производят отливки только для себя.

2. Несмотря на наличие собственной литейной базы или аффилированной структуры, ряд компаний закупают стальное литье у внешних поставщиков.

Причины:

- отсутствие технологических возможностей по некоторым позициям

- нехватка собственных мощностей

- неудовлетворенность качеством собственной продукции

Логично — проще купить, чем производить самому, если нет компетенций.

3. Основную долю российского рынка стальных отливок составляет внутреннее производство и потребление.

Доля экспорта (34 тыс. тонн) и импорта (100 тыс. тонн) незначительна. Основные экспортно-импортные потоки – жд отливки в связи с текущим дефицитом данного вида продукции.

Что это значит? Рынок в основном ориентирован на внутреннее потребление.

| Параметр | Значение | Характеристика |

|---|---|---|

| Экспорт | 34 тыс. тонн | Незначительная доля |

| Импорт | 100 тыс. тонн | Незначительная доля |

| Основные потоки | ЖД отливки | Связано с дефицитом |

| Характер рынка | Внутренний | Производство и потребление |

Таблица 4. Экспортно-импортные показатели рынка стальных отливок

Звучит убедительно. Российский рынок стальных отливок развивается, но имеет свои особенности.

ЗАО Агентство Промышленной Информации «АпельСинтез»

Тел/факс (495) 737-81-87

e-mail: Api@gossnab.ru, http://gossnab.ru