Значение сварки в промышленности

Задумывались ли вы, какая технология держит на себе половину промышленного продукта развитых стран? Речь о сварке. Именно она формирует более 50% валового национального продукта в промышленно развитых государствах. И спрос только растёт.

Почему так? Всё просто: две трети мирового стального проката идут на создание сварных конструкций. Мосты, здания, трубопроводы, корабли — без сварки никуда. Причём соединяют не только металл. Современные технологии позволяют работать с полимерами, композитами, неметаллическими материалов. Но сталь? Осталась королевой. Несмотря на все инновации, ключевым конструкционным материалом по-прежнему служит она.

Рынок реагирует мгновенно: растёт потребление стали — растёт спрос на сварочную технику и услуг. Пропорционально. Это закон, который никто не отменял.

В большинстве случаев сварка становится единственным способом получить заготовку, максимально близкую к идеальной форме детали. Альтернатив просто нет. А качество продукции, её эффективность и конкурентоспособность напрямую зависят от наукоемкости сварочного производства.

Глобальные тренды рынка

Что движет рынком сегодня? Наука. Точнее, наукоемкость. Чем выше технологии — тем лучше качество, ниже издержки, сильнее конкурентоспособность. Мировая практика показывает: автоматизация, роботизация, компьютерное управление снижают затраты в 1,5–2 раза. Это не прогноз — это факт.

Прогноз? К 2010 году мировой рынок сварочной техники и услуг достигнет 40 млрд долларов. Из них 70% — материалы, 30% — оборудование. Цифры говорят сами за себя.

Лазерные технологии: потенциал роста

Лазерная сварка — отдельная история. Сектор растёт на 9% ежегодно. Почему? Диодные лазеры обходят газоразрядные и твердотельные по КПД. Эффективность выше — затраты ниже. Логично.

Но есть нюанс. Три барьера мешают массовому внедрению:

- ★ высокая первоначальная стоимость оборудования;

- ★ недостаток знаний у потребителей о возможностях технологии;

- ★ дефицит квалифицированных операторов.

Признаться честно, эти препятствия временны. Простота встраивания лазеров в автоматические линии и гибкие производственные системы делает своё дело — спрос растёт. Однако распространению лазерного оборудования всё ещё мешает высокая цена и сложность обучения персонала.

Доминирующие методы сварки

Что останется в будущем? Дуговая и контактная сварка. Без вариантов. Это основа. Но пропорции меняются — и значительно.

| Метод сварки | Прогнозируемая доля, % | Тенденция |

|---|---|---|

| Ручная дуговая (покрытыми электродами) | 20–25 | ↘ Снижение |

| Механизированная в защитных газах | 50–55 | ↗ Рост |

| Под флюсом | ~17 | → Стабильно |

| Лазерная технология | 6–8 | ↗ Активный рост |

Обратите внимание: ручная дуговая сварка покрытыми электродами теряет позиции. К 2010 году — всего 20–25%. А механизированная в защитных газах? Уже 50–55%. Сдвиг очевиден.

Ещё один показатель: если смотреть не на объёмы продаж, а на массу наплавленного при сварке металла, картина становится ещё яснее. Институт Патона фиксирует: в развитых странах доля ручной сварки упала в три раза за два десятилетия. Сейчас — 20–30%. Дальше? Стабилизация на уровне 15–25% в индустриальных странах.

Рынок России: состояние

А что у нас? В России работает более 610 предприятий из 50 городов. Свыше 20,4 тысячи товарно-ценовых предложений. Масштаб впечатляет. Но география неравномерна.

География поставщиков

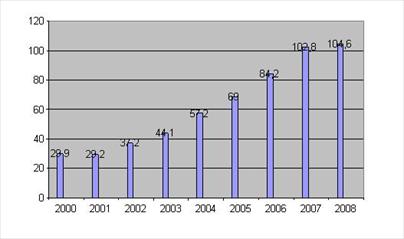

Три города доминируют: Москва, Санкт-Петербург, Екатеринбург. Здесь сосредоточено наибольшее число компаний. По данным Росстата, рост производства начался в 2002 году и не останавливается. За шесть лет — увеличение в 3,5 раза. В физическом выражении.

Кто покупает? Машиностроение и нефтегазовый сектор. Классика. Но в последние годы растёт интерес к импорту. Европейское оборудование надёжнее, функциональнее — факт. Однако есть обратная сторона.

| Критерий | Импортное | Отечественное |

|---|---|---|

| Надёжность | ✔️ Высокая | ☑️ Средняя |

| Функциональность | ✔️ Расширенная | ☑️ Базовая |

| Сервисное обслуживание | ✖️ Ограничено (Москва) | ✔️ Доступно в регионах |

| Стоимость | ✖️ Выше | ✔️ Доступнее |

Совместное производство

Как работают иностранные компании на российском рынке? Схема отработанная: сначала дилерская сеть, потом — техобслуживание. Логично. Но отечественное оборудование всё ещё отстаёт технологически. После распада СССР научно-техническая база оказалась утрачена. Киевский институт электросварки им. Е.О. Патона остался за границей. Сегодня исследования ведут Институт сварки России (Санкт-Петербург) и УрГТУ-УПИ (Екатеринбург). Частично.

Хорошая новость: совместные проекты работают. Пять примеров:

- → Miller Electric Welding (США) + ООО «Завод «Искра» (Свердловская обл.) — производство сварочных аппаратов;

- → EWM (Германия) + НПФ «Шторм-ИТС» — сварочный автомат на самодвижущейся тележке;

- → EWM + завод «Инвертор» (Оренбург) — СП «Инвертор-плюс» для электродуговой сварки;

- → ESAB (Швеция) + ЗАО «СИБЭС» (Тюмень) — совместное предприятие АО «Запсибгазпром»;

- → ESAB + ЗАО «ЭСАБ-СВЭЛ» (на базе ОАО «СВЭЛ», Санкт-Петербург).

Результат? Технологии приходят. Производство растёт.

Российские производители

Отечественные компании не стоят на месте. Инверторы — бестрансформаторные аппараты нового поколения — становятся массовыми. Принцип прост: переменный ток преобразуется в высокочастотный (35–55 кГц). Транзисторные ключи вместо трансформаторов дают КПД 82–85% против 75–80%. Разница ощутима.

Примеры? Пожалуйста. «Русь-2004» — малогабаритный инвертор московских изобретателей. Работает даже с нержавеющей сталью. Группа «Минисварка» представила ВМЕ 160: вес 2,5 кг, ток до 160 А, продолжительность включения 70%. Уникальная система обдува позволяет работать весь день без перегрева. Для тех, кто в теме, это серьёзный аргумент.

Фирма «ТОР» (Москва) выпустила ТОРУС-200. Аппарат работает от бытовой сети, в режиме короткого замыкания почти не потребляет тока. Можно питать от малогабаритных бензоагрегатов. Для гаража, приусадебного участка, промышленной площадки — универсально.

| Модель | Вес, кг | Ток сварки, А | ПВ, % | Особенности |

|---|---|---|---|---|

| «Русь-2004» | ~4,5 | 200 | 60 | Малогабаритный, для профессионального использования |

| ВМЕ 160 («Минисварка») | 2,5 | 160 | 70 | Уникальная система обдува, компактность |

| ТОРУС-200 («ТОР») | ~5,0 | 200 | 80 | Работа от бытовой сети, экономия энергии |

Перспективы развития

Что ждёт российский рынок впереди? Шансы у отечественных производителей хорошие. Три преимущества:

- ☑️ доступная стоимость оборудования;

- ☑️ развитое сервисное обслуживание в регионах;

- ☑️ устоявшиеся связи с ключевыми потребителями.

Но есть проблема. В России нет организации, которая координировала бы НИИ и производителей. Выставки, продвижение новых технологий, обмен опытом — всё разрозненно. Каждый действует в одиночку. Если не в холдинге.

Будущее за автоматизацией. В ближайшие годы появится унифицированное оборудование нового поколения на блочно-модульной основе для дуговой сварки. В разработке — автомат для импульсно-дуговой сварки с синергетическим управлением, полуавтоматы для плазменной сварки и наплавки, системы активного контроля качества.

Электронно-лучевая сварка? Тоже перспективна. электронно-лучевой сварки позволяет за один проход соединять металлы толщиной до 200–300 мм. Редкая возможность. Автомобильные и авиакосмические фирмы интерес не теряют. Локальный вакуум увеличит габариты изделий — это плюс.

Контактная сварка уже на втором месте по распространённости. Прирост выпуска — 4,5% в год. Экологичность, низкая стоимость операций — факторы роста.

Заметьте: оборудование для проволоками (порошковой и сплошной) будет расти. Ручная дуговая сварка — сокращаться. Рынок уже перераспределяется. Но на текущих продажах это пока не отразилось. Парадокс? Временный.

Вывод? Российскому рынку нужен баланс. Импорт технологий — да. Но свои компетенции развивать обязательно. Только так можно удержать долю и расти в глобальном масштабе. Другого пути нет.